Kalkulátor příspěvku na zubní implantát (VZP/OZP)

Odhadněte si, kolik zaplatíte za nový zub po započtení příspěvku od základní pojišťovny a doplňkového pojištění.

Výsledek kalkulace

Příspěvek základní pojišťovny: 0 Kč

Příspěvek doplňkového pojištění: 0 Kč

Vaše částka k úhradě: 0 KčKdy pojišťovna zaplatí za váš nový zub?

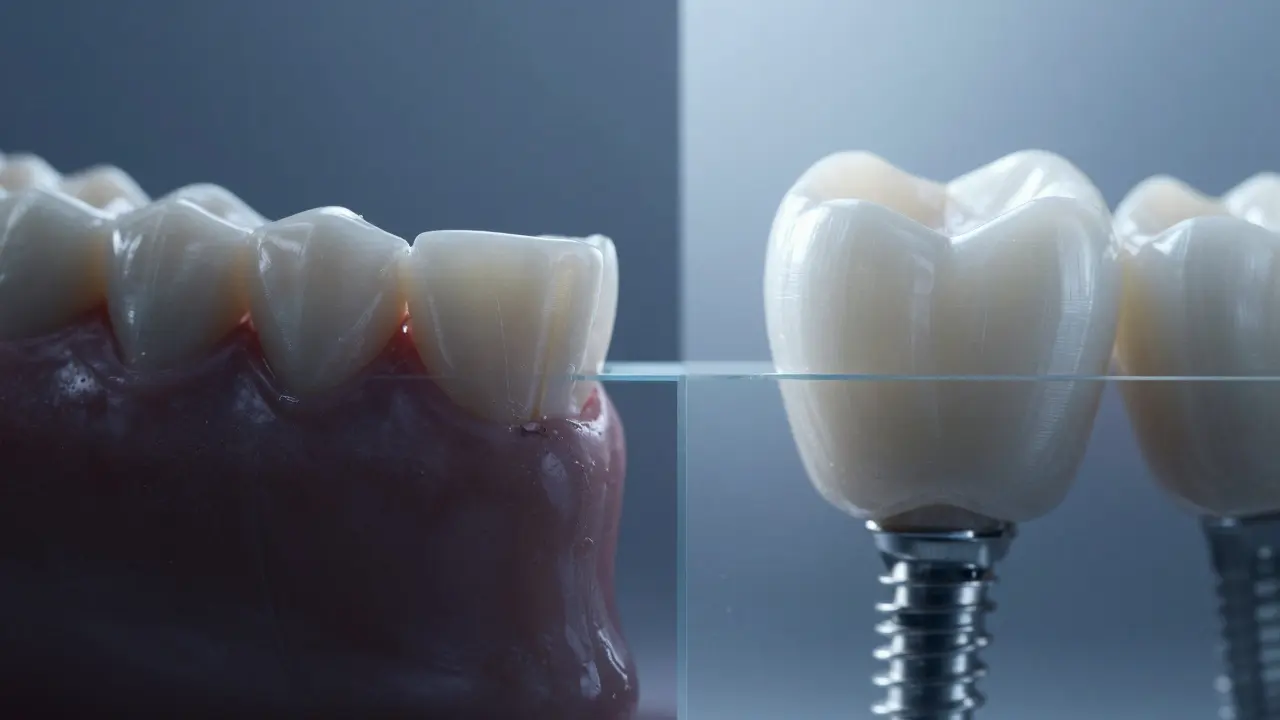

Představte si situaci: chybí vám klíčový stolička. Zubní lékař doporučí zubní implantát, který je titánové šroubové těleso zasazené do čelisti jako náhrada kořene ztraceného zuba. Cenu znáte - řádově desetitisíce korun. A pak přichází ta fatální otázka: „Nezaplatí to moje pojišťovna?“

Odpověď není jednoduché ano nebo ne. Je to spíše složité „záleží na tom, co přesně potřebujete a jak jste pojistěn“. Základní zdravotní pojištění v České republice funguje na principu nutnosti, nikoliv komfortu. To znamená, že pokud vám chybí zub kvůli úrazu nebo nemoci a jeho absence ohrožuje vaše celkové zdraví nebo funkci chrupu, stát (přes vaši pojišťovnu) může část nákladů uhradit. Pokud však jde o estetiku nebo volbu lépe vypadajícího řešení místo klasické protézy, připravte se na placení z vlastní kapsy.

V tomto článku rozebereme, kdy můžete očekávat příspěvek od základních pojišťoven jako jsou VZP (Všeobecná zdravotní pojišťovna) nebo OZP (Oblastní zdravotní pojišťovna), a jak využít potenciál svého doplňkového pojištění.

Základní pravidlo: Naléhavost versus Estetika

Abychom pochopili financování implantátů, musíme nejprve rozlišit dva hlavní důvody, proč lidé navštěvují stomatologa. Prvním je medikální nutnost. Druhým je kosmetická vylepšení.

Základní zdravotní pojištění hrazené ze zákona pokrývá pouze ty zákroky, které jsou nezbytné pro zachování funkce chrupu. Funkce zahrnuje žvýkání, řeč a správné uspořádání sousedních zubů. Pokud vám vypadl zub a vy nechcete nic dělat, sousední zuby se začnou naklánět, protilehlý zub prorůstá a vznikají problémy s čelistním kloubem. V takovém případě musí být mezera vyplněna. Tradičním řešením je most nebo snímatelná protéza. Tyto metody jsou plně hrazeny pojišťovnami.

Implantát je však často vnímán jako luxusnější alternativa. Proto pojišťovny dlouhodobě odmítaly platit za samotný implantát, protože považovaly most za dostatečné řešení. Situace se však v posledních letech mění. Soudní rozhodnutí a změny ve Směrnici Ministerstva zdravotnictví číslo 14/2017 Sb. (a její následné aktualizace) otevřely dveře pro placení implantátů, ale stále existují přísná kritéria.

Kdy VZP a OZP hradí implantát?

Většina pacientů má v Česku sjednáno základní pojištění u jedné z několika velkých společností. Největší je VZP ČR, dalšími významnými hráči jsou OZP, ZP Škodová Pojišťovna nebo Union VZP. Všechny tyto pojišťovny postupují podle stejných směrnic MZ, ale mohou mít mírně odlišné administrativní požadavky.

Klíčové podmínky pro hrazení ze základního pojištění:

- Úraz: Pokud vám zub vypadl nebo byl poškozen při úrazu (například pád, dopravní nehoda), pojišťovna má povinnost nahradit škodu. V tomto případě je implantát často preferovanou metodou obnovy, protože nezatěžuje sousední zdravé zuby, což by dělal klasický most. Pojišťovna hradí celý zákrok včetně implantátu, abutmentu a korunky.

- Nemožnost jiného řešení: Pokud nemáte vhodné opěrné zuby pro most (chybí více zubů vedle sebe) nebo máte velmi špatnou ústní hygienu, která by způsobila selhání mostu, lékař může doložit, že implantát je jediné funkční řešení. Toto je složitější cesta a vyžaduje pečlivou dokumentaci.

- Individuální plán léčby: Před zahájením léčby musíte mít schválený individuální plán léčby. Bez tohoto dokumentu pojišťovna nic neuhradí.

Je důležité zdůraznit, že i když pojišťovna souhlasí s implantátem, nemusí hrát za vše. Často hradí tzv. úhradu za výkon (práci lékaře, anestezii, rentgeny), ale materiál (samotný titánový šroub a keramickou korunku) si můžete muset dokoupit. Výše této úhrady se liší. U VZP například existují stanovené ceny pro jednotlivé kroky. Pokud zvolíte dražší typ implantátu než je standard, rozdíl hradíte vy.

Role doplňkového pojištění

Zde nastupuje druhá vrstva ochrany. Mnoho Čechů má kromě základního pojištění sjednáno i doplňkové zdravotní pojištění. Toto pojištění funguje jinak než to základní. Nezávisí na zákoně, ale na smlouvě, kterou jste uzavřeli s pojišťovnou (může to být stejná společnost, např. VZP Doplňkové, nebo jiná, např. Agel, Allianz).

Doplňkové pojištění může pokrýt:

- Částku na implantát: Některé produkty nabízejí paušální příspěvek, například 5 000 až 10 000 Kč na jeden implantát.

- Korunky a mosty: Častěji se stává, že doplňkové pojištění hradí kvalitnější materiály pro korunky (keramika, zirkon) než základní pojištění.

- Preventivní péči: Vyčištění zubů, RTG snímky, které nejsou hrazeny ze základu.

Varování: Vždy si přečtěte obchodní podmínky vašeho doplňkového pojištění. Některé smlouvy mají čekací lhůty (pokud jste pojištění sjednali nedávno, nemusí platit). Jiné vylučují léčbu zubů, pokud byla předchozí stomatologická péče zanedbána. Také se stává, že pojišťovna vyžaduje předložení kalkulace ještě před provedením zákroku.

Ceny zubních implantátů v roce 2026

Pojďme se podívat na reálná čísla. Cena zubního implantátu se skládá z několika položek. Celková cena závisí na regionu, zkušenostech lékaře a typu použitého materiálu.

| Položka | Cena bez pojištění (CZK) | Poznámka |

|---|---|---|

| Samotný implantát (titán) | 15 000 - 25 000 Kč | Záleží na značce (Straumann, Nobel Biocare atd.) | Abutment (spojovací prvek) | 3 000 - 6 000 Kč | Keramické nebo kovové | Korunka (koruna na implantát) | 8 000 - 15 000 Kč | Zirkonoxid nebo porcelán na kovu | Chirurgický zákrok (zasazení) | 5 000 - 10 000 Kč | Anestezie, vyšetření, pooperační péče | RTG vyšetření / CBCT | 1 500 - 3 000 Kč | Nutné pro plánování | Celkem za jeden implantát | 32 500 - 59 000 Kč | Průměrná tržní cena |

Pokud máte hrazený zákrok ze základního pojištění (např. po úrazu), stát uhradí stanovenou sazbu za chirurgický výkon a dílenskou výrobu. Rozdíl mezi touto sazbou a skutečnou cenou materiálu si hradíte vy. Tento rozdíl se může pohybovat kolem 10 000 až 20 000 Kč.

Krok za krokem: Jak získat příspěvek

Nepřijďte k zubnímu lékaři jen s žádostí o implantát. Proces získání finančního příspěvku vyžaduje strategii.

- Konzultace a diagnóza: Navštivte stomatologa, který pracuje s implantáty. Požádejte o detailní prohlídku a případně CT vyšetření čelisti. Lékař musí určit, zda je implantát medicínsky indikován.

- Individuální plán léčby: Lékař sestaví plán. Ten musí obsahovat jasné zdůvodnění, proč nelze použít klasický most nebo protézu. Zde je klíčová komunikace - lékař musí napsat, že implantát je jediný možný způsob, jak obnovit funkci.

- Schválení pojišťovnou: Plán léčby odešlete do své pojišťovny (VZP, OZP atd.). Počkejte na písemné stanovisko. Toto může trvat několik týdnů. Nikdy nezačínejte s léčbou před tím, než máte souhlas!

- Posouzení doplňkového pojištění: Pokud máte doplňkové pojištění, kontaktujte ho rovněž. Zeptejte se, zda hradí části, které nezahradí základní pojištění, nebo zda nabízí paušál.

- Provedení zákroku: Až budete mít všechna schválení, můžete pokračovat. Uchovejte všechny faktury a potvrzení, budete je potřebovat pro refundaci.

Co když pojišťovna odmítne?

Stává se, že pojišťovna argumentuje tím, že „most je stejně funkční“. V takovém případě máte dvě možnosti. První je podat odvolání proti rozhodnutí pojišťovny. Druhou možností je obrátit se na soud. V posledních letech soudy často vycházejí vstříc pacientům, zejména pokud je doloženo, že most by vyžadoval broušení zdravých zubů, což je invazivní a nepřípustné, pokud existuje méně invazivní alternativa (implantát).

Alternativou je také využití platebních plánů, které mnoho klinic nabízí. Můžete si rozložit splátky na 12-24 měsíců bez úroku. Tím si udržíte přehled nad rozpočtem a zároveň získáte kvalitu, kterou si zasloužíte.

Shrnutí: Co byste měli vědět

Hrazení zubních implantátů pojišťovnou není automatické, ale je možné. Klíčem je dokázat, že jde o medicínskou nutnost, nikoliv o kosmetický úkon. Úrazy jsou nejsilnější argument pro plné hrazení. V ostatních případech kombinujte základní pojištění (pro práci lékaře) s doplňkovým pojištěním (pro materiál) a vlastními prostředky. Vždy žádejte o individuální plán léčby předem a konzultujte možnosti s odborníkem na implantologii.

Hradí VZP zubní implantát?

Ano, VZP může hrát zubní implantát, ale pouze za specifických podmínek. Nejčastěji jde o případy úrazů, kde je implantát považován za nejlepší metodu obnovy funkce. V ostatních případech hrazena pouze část nákladů (chirurgický výkon), zatímco materiál si hradí pacient. Je nutné mít předem schválený individuální plán léčby.

Jak získat příspěvek na implantát od OZP?

Postup je podobný jako u VZP. Musíte mít od zubního lékaře vypracovaný individuální plán léčby, který zdůvodňuje nutnost implantátu (např. absence opěrných zubů pro most). Tento plán odešlete do OZP ke schválení. Teprve po písemném souhlasu lze zákrok provést. Pro doplňkové pojištění OZP kontaktujte přímo jejich zákaznický servis s kalkulací.

Lze si vzít úvěr na zubní implantáty?

Ano, mnoho stomatologických ordinací nabízí možnost bezúročného splátkového kalendáře. Alternativou jsou osobní půjčky bank nebo nebankovní společnosti. Při výběru si vždy ověřte RPSN (roční procentní sazbu nákladů), abyste neplatili příliš vysoké úroky navíc k samotnému zákroku.

Jak dlouho trvá schvalovací proces pojišťovny?

Schvalovací proces individuálního plánu léčby může trvat od 14 do 30 dnů, v některých případech i déle. Je proto důležité začít s přípravou dostatečně předem, zejména pokud čekáte na termín u specialisty. Nikdy neplaťte zálohu před tím, než máte jistotu ohledně příspěvku.

Rozdíl mezi hrazením po úrazu a běžné léčbě?

Po úrazu je pojišťovna povinna nahradit škodu na zdraví, což zahrnuje kompletní obnovu zuba nejvhodnější metodou, tedy často implantátem. Běžná léčba (opotřebení zubů) je hrazena jen do výše základních služeb, kde je implantát často nad rámec těchto služeb a vyžaduje dokladování nutnosti.